游记:超休闲/小游戏是否还有机会?

游记,不是旅游日记,而是 游戏札记。 我把游戏相关的内容记录下来,加一点不成熟的想法。

之前的游记和 周读 以摘录为主。本期游记开始,我将增加原创内容的篇幅。本篇前半部分为个人感悟。

本期游记内容:

- 曾嵘感悟:超休闲/小游戏是否还有机会?

- 全球超休闲游戏数据报告:CPI、IPM、ARPU指标

超休闲/小游戏是否还有机会?

上一篇游记 里面,AppsFlyer 的报告谈到重度游戏比重上升的趋势:疫情期间,全球三分之二的应用类型内购收入是增加的。中度游戏的量级在上升,总收入有波动;重度游戏保持平稳;休闲游戏处于上升状态。

但超休闲游戏将如何发展呢?从 2019 年开始,就有人鼓吹「超休闲已死」,我们也能看到 VOODOO 等「老牌」厂商逐渐被 SayGame 等新秀超越。两年过去了,国内的小游戏市场也发生了翻天覆地的变化,似乎整个市场越来越难懂了。超休闲/小游戏是否还有机会呢?

先说结论,我的答案是:有。

对于超休闲游戏,有个极端的说法是这样的:

超休闲游戏并不是游戏。他们是披着游戏外衣的广告播放器。

但下文中的描述更加准确:

超休闲游戏是一种商业模式,它将简单和富有吸引力的游戏机制与广告结合起来,获得广泛的非游戏玩家的喜爱。

看看游戏玩家中的鄙视链: 主机 > PC > 手机 > 页游 > 传奇 > 小游戏,我们就知道,非游戏玩家的绝对数量是大幅超越典型游戏玩家的。鄙视链里的玩家,除了最后一个,都不是超休闲游戏的用户。正因为如此,超休闲游戏可以颠覆之前游戏行业建立起来的基本规则:

- 不过分担心影响用户留存和体验,强插广告就为赚钱。

- 不在乎用户是否能再回来,广告看一个算一个。

- 强依赖买量和冲榜带来的自然量,不在意用户口碑。

- 不在意 7 天以上的留存。

- 没有用户社区。

- 充分交叉推广。

这些做法是完全围绕广告产业建立起来的,所以说超休闲游戏是广告播放器也不为过。仔细想想,不少做法是不是和电梯广告挺像的?

超休闲游戏不能算内容产业,而应该归为广告产业。它提供的内容没有稀缺性,不会引起长期的情感共鸣,它们提供的是一种「用完即走,玩完就扔」的体验,它们存在的唯一目的就是为了占用碎片化的娱乐时间并提供一些迅速消退的快感。因为已经受过足够多的训练,这种快感很难被『小众』的游戏玩家感觉到,但容易被没有经过游戏洗礼的『大众』Get 到。

超休闲游戏的高收益从何而来?

疯狂投放视频广告会消耗大量的成本,但所有的商业模式都要求收益大于成本。我们能够发现,超休闲游戏中的广告大部分都是其他的超休闲游戏,这种自给自足的方式能够产生新的利润么?

能。

超休闲游戏的新利润主要来自于:

- 广告主在不同时期投放产生的溢价行为(例如黑五和圣诞季,eCPM 和 CPI 都特别高)。

- 中度休闲和其他类型游戏产生的内购溢价。

- 超休闲游戏的内部跳转对用户注意力时间产生的叠加效用能贡献更多的广告展示和点击。

篇幅有限,不展开说,下面聊聊国内的小游戏平台。

看不懂的小游戏平台

最近看小游戏,我发现开发成本 50 万往上走的越来越多了,不少游戏估计是百万以上的成本。以小游戏平台的盈利能力,我不相信这些游戏能赚到钱。小游戏平台中的赚钱方式已经变换了好几个版本,但目前活跃的依然是流量为主,自有流量池的平台。发行与 CP 的分成模式变了,但核心玩法没变。小游戏平台的利润越来越薄,平台对流量作弊的打击越来越严格,但小游戏平台依然有机会。

国内小游戏平台的机会主要来自于:

- 新的平台(相对于微信小游戏)的流量红利。新平台总是有红利的。之前是微信、后来是手 Q、再后来是 OV、再后来是头条,接盘侠永远在后面。

- 各平台内部的激励计划:微信优选、手 Q 主推、OV 萤火虫……这可是拿到几十到几百万量的好机会。

- 自由拉新(裂变)能力的极致应用。与社交平台强绑定且无缝衔接,这是超休闲游戏所并不具备的特性。

- 视频内容的拉新(头条系起了个头,微信也在跟进)。

- 买量能力。

把上面的方式用好的团队,在小游戏平台上的机会很多。对于 CP 来说,小团队(10 人以下)可入坑,再大一点就不适合了。

为什么大团队不适合呢?因为在没有抓住红利的前提下,小游戏的微薄利润很难养活团队。要保持正向的现金流,需要有买量变现能力以及充足的后备资金,你有了买量、运营团队,你就不是一个单纯的 CP 了。

注意,小游戏和超休闲游戏并不是一回事,如果复制超休闲游戏的玩法来做小游戏,会死得很惨。

从内容产业的角度来讲,我不认为小游戏/超休闲是一个对内容友好的市场。 这两个类别都非常「吃创意」,中国的开发者没办法也没有必要和海外那群人竞争。这并不是说中国的开发者没有创意或者只会抄袭,这是教育方式、成长文化、社会福利等等几十年的差异决定的。就像中国留学生数学无敌一样,在超休闲游戏创意上,我们的大部分开发者真的不适应。

我们适合的是在一个自己认可的品类上深耕。

但我也认为几十人的团队做独立游戏不适合。独立游戏需要时间,如果没有跑通盈利流程,团队很难坚持到最后。

稀缺与红利

既然小游戏赚钱是因为红利,推而广之,之前类似形式的 4399、17173 等渠道为什么活下来了?

因为他们一直在 转型。我在 周读:应用商店十年神话终落幕 中提到过:

买量方式兴起之后,硬核渠道也会逐渐成为次要渠道。优秀的游戏会优先使用 iOS 渠道买量分发,然后才会选择在其他渠道发行。这对于开发者来说,是好事。话语权将逐渐向优秀的内容倾斜。

这类平台死得也不少,只是市场上活下来的被我们看到了而已,这是幸存者偏差。它们在不断转型,从而吃到了新的红利。

而 CP 的内容红利,永远都不会消失。

前几天读了一篇媒体圈的文章,有些自媒体注定是要被淘汰的,感觉其中涉及「稀缺内容」的说法和游戏圈也挺相似的,借用一下:

第一种,抓住渠道红利的内容。比如说最近一些比较火的视频内容,走红的原因更多在于抓住了视频渠道红利,抢先把图文类内容进行了视频化,从而获得流量。但问题在于,仅仅靠抓住红利并不足以构建内容竞争力,随着新团队的进场,这种渠道红利将会被抹平。

第二种,抓住认知红利的内容。比如说各种运营培训类的内容,走红的原因更多在于部分团队拥有某些运营方法的认知红利,率先通过内容的方式进行呈现,从而获得关注。但问题在于,这种认知红利难以保持,且几乎没有人能够始终获得认知红利,优势终将消失。

第三种,资料整合类的内容。资料整合类的内容能够帮助读者节约时间,我们常见的各种“简史类文章”、“盘点类文章”都是如此,尽管这类内容颇受欢迎,但问题在于,这类内容几乎没有独特的竞争力,也就没有了读者的忠诚度。

追求稀缺的『爆款』需要时间积累,更需要运气。但抓住『认知红利』和『渠道红利』,是可以通过经验做到的。

在追求『稀缺内容』的道路上,孤独是常态。

「天下熙熙,皆为利来;天下攘攘,皆为利往。」屏蔽熙攘,找到适合自己的路,看清方向,等待下一个红利的到来。

创造出「稀缺内容」,就是创造出了红利。

追风口的人,追到了才是风口。做内容的团队,做出了就是红利。

全球超休闲游戏数据报告

到 2022 年,手机游戏有望产生高达 954 亿美元的收入,占 1960 亿美元全球游戏市场总价值的 41%。

超休闲游戏其实是一种商业模式,将最佳广告体验与最具吸引力的游戏机制巧妙结合起来,博得最广泛的玩家青睐。

“超休闲类应用无疑改写了应用营销的剧本,其崛起的背后,是自动化在提供推力,自动化能实时解答对于营销人员最重要的问题:哪些办法有效,哪些是徒劳?”

下面谈到的增长率,均指从 2019Q4 到 2020Q1 的增长率。

新冠疫情的影响

2019年12月至2020年3月间,全球安装量翻了一倍还多(增长了103%) 。最大的增幅发生在中国—4个月间(12月至3月)安装量翻 了3.5倍。

2019年10月,来自付费营销推广的应用安装量占80%,2020年3月下降至 59%,降幅达到26%。相反,自然安装成了赢家,这说明隔离在家的人们更愿意去浏览和尝试各种游戏。

在新冠疫情的影响下,大量用户首次尝试超休闲类应用。这一现象可能会下压关键数据,导致生命周期价值 (LTV) 的计算出现显著波动。营销人员要想保证自己的计算模型干净准确,就必须与之前的应用表现作比较,将自然来源的新用户和额外安装划分出来。

不同地区的 CPI

APAC(亚太地区)的成本环比从 2019Q4 的 $0.31 下降到 2020Q1 的 $0.20,EMEA(欧非中东)则为 $0.19 。全球范围在 2020Q1 的平均值为 $0.17。这可能是由于拉美地区(巴西、墨西哥)的 CPI 大跌导致。

不同地区的 IPM

所有地区的 IPM(千次展示安装)均有所增长,美国市场的平均值为 30,ECMA 平均值为 27。全球平均为 26,全球的数据增长了 19.2%。

CTR/CVR/IR

CTR(广告展示点击率)APAC 24% 显著高于其他地区(广告效果最好),EMEA 的 CTR 最低。美国地区的 CTR 只有 18%,但 IR(广告点击安装率)达到了 17%。EMEA 的 IR 也是 17%。这些数据有点意思,APAC 虽然喜欢广告,但行动上却不安装。美国和 EMEA 用户虽然不欢迎广告,但看了广告之后更愿意安装。

不同类型游戏的CPI/CVR

| 指标 | 动作 | 冒险 | 休闲 | 超休闲 | 角色扮演 |

|---|---|---|---|---|---|

| 安卓全球CPI | $0.25 | $0.53 | $0.40 | $0.16 | $1.89 |

| 安卓全球CVR | 2.18% | 1.20% | 1.18% | 3.34% | 0.58% |

| iOS全球CPI | $1.14 | $1.65 | N/A | $0.46 | $0.78 |

| iOS全球CVR | 1.21% | 0.74% | N/A | 2.72% | 1.66% |

安装后表现

超休闲用户的明天平均会话数量为 1.56,在线时长为 2分 39 秒。相比而言,其他游戏这两个数据为 2.47 次和 19 分 52 秒。

超休闲游戏的用户粘度(日活除以月活)只有 11%,比其他游戏的平均数据低 2 倍多。这是超休闲游戏的设计初衷,超休闲游戏的商业模式早已考虑了游戏的高流失率,因此才有产品组合(矩阵)的出现。

广告展示量、留存率和收入

超休闲游戏的平均次留为 30.4%,但平均 7 留只有 8.7%。相比而言,中度游戏这两个值为 31.7% 和 13.7%。但两种游戏 30 留的数据都差不多:1%。

| 平均每分钟低于广告量 | 次留 |

|---|---|

| 4.45 | 20-10% |

| 3.4 | 30-20% |

| 3 | 40-30% |

| 2.3 | 50-40% |

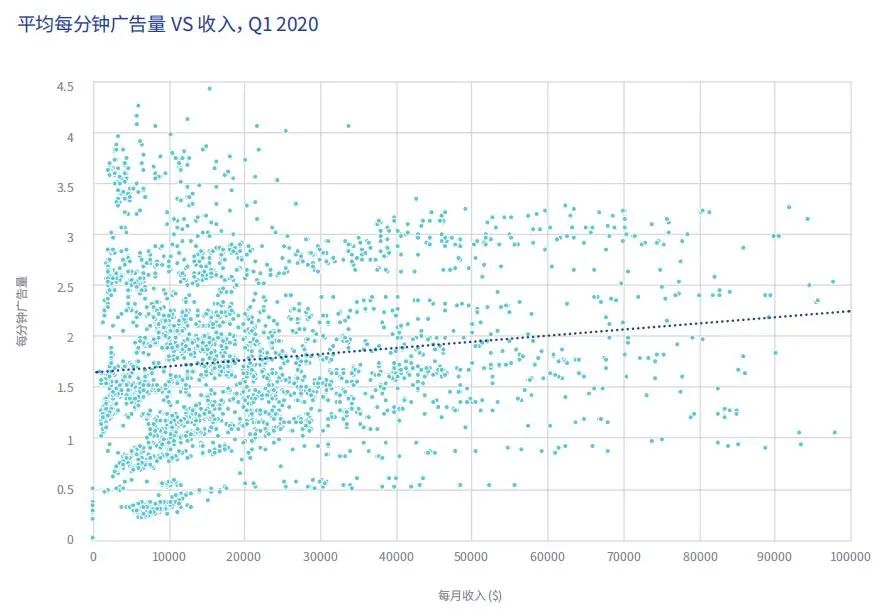

广告展示量和每月收入并没有什么明确的关系。比较极端的情况是在一分钟内展示超过游戏时长的广告。每分钟展示 4 次以上广告的超休闲游戏智能产出中等收入,每个月的收入上限为 35000 美元。如果把每分钟的广告展示量限制在 2-3 之间,每个月能增加 10% 的收入。每分钟低于 1 则广告的游戏很难获得超过 20000 每月的月收入,但 1-2 则广告的游戏有 640 款达到了 20000 每月的月收入,有 338 款游戏在展示 2-3 则广告的情况下达到了 20000 每月月收入。

营销商不仅要打造数百种不同的素材,还要能测试这些素材的效果。如果无法实现 A/B 测试自动化,也就不可能获得有实用价值的结论。成功是多种因素共同作用的结果,并非一次优化就能达到。优秀的营销人员应该了解哪些素材平台与哪种推广活动和渠道搭配效果最佳,同时在不断的反复操作中快速更新素材

ARPU 与 LTV

2020Q1 不同水平的 ARPU,前 10% 的游戏为 $0.3042,前 25% 的游戏为 $0.2345,中位数为 $0.1300,底部 25% 为 $0.0685。

超休闲游戏营销经理需要将注意力集中在三个核心指标上:CPI、留存率和LTV。

- 文章ID:2717

- 原文作者:zrong(Jacky)

- 原文链接:https://blog.zengrong.net/post/gamenote20200627/

- 版权声明:本作品采用 署名-非商业性使用-相同方式共享 4.0 国际 (CC BY-NC-SA 4.0) 进行许可,非商业转载请注明出处(原文作者,原文链接),商业转载请联系作者获得授权。