我理解的休闲游戏(中)——超休闲、小游戏、轻中重度、独立游戏

在上一篇 我理解的休闲游戏(上)——平台如何定义休闲游戏 中,我们站在平台的肩上讨论了休闲游戏分类学,又站在玩家的肩上讨论了休闲游戏的「体验」。

这些讨论让定义休闲游戏变得更加复杂和难以完成。在本篇中我试图从一个简单直接的角度来聊一聊我理解的休闲游戏。

行业中我们经常会碰到这些术语:「超休闲游戏、小游戏、H5,中度、重度、独立游戏」。我们先把这些概念梳理清楚,才可以接着聊。

小游戏/H5 市场

SAGI GAMES 在 2018 年微信小游戏发布之前立项了第一款小游戏「天才射手」,而后一直在持续创作小游戏,已经积累了超过一亿用户。这四年来,小游戏从最初的流量换皮洗量玩法到到近期有版号的重度游戏反攻入场,整个市场已经发生了翻天覆地的变化。

小游戏就是「比较小的游戏」?

「小游戏」是不是 比较小的游戏 ?小游戏是否就是 H5 游戏?下面将给出我的答案。

我在 2018 年写过一篇文章:微信小游戏:风口还是泡沫,其中很提到了小游戏市场的早期历史,也明确了小游戏的平台属性。

如果要向上溯源,基于互联网平台的小游戏形式的爆发可以追溯到 Flash 时代(2002-2015)。由于 Flash 这个优秀工具的出现,诞生了 Armor Games 等一批优质的在线 Flash 游戏平台。就和现在不少开发者喜欢去 Steam 上搬运游戏一样,那时的游戏开发者也很喜欢去 Armor Games 上「搬运」创意。

当时已经有了「Flash 小游戏」的名称,但更多的称呼就是简单粗暴的「Flash」。这个词指代了「为了休闲目的而制作的有交互功能的视频和游戏」。

当时的对话大多是这种风格:「你昨天玩的是哪个 Flash?」

本文并不想将「小游戏」的概念扩大到上古时代,在这个系列文章中讨论的小游戏 特指 微信发布「小程序/小游戏」平台之后,其他厂商跟进而创立出的一个全新的渠道,本文中的 「小游戏」 是一个专有概念。

小游戏是一个渠道品类

下面这段话是我对「小游戏」的定义:

小游戏,是位于超级 App 或平台内部(例如微信、手Q、VIVO 手机)中的游戏,大部分为流式下载,在手机桌面中没有独立的图标,能方便利用宿主 App 或平台进行传播,主要作用是帮宿主 App 或平台提升整体用户活跃。

几个主要的小游戏平台:

- 微信:小游戏平台老大哥。

- 手Q:曾经出现过厘米秀(早期)和QQ小游戏(当前)两个平台。大厂就是有钱,够浪费。

- OPPO小游戏/VIVO轻游戏/小米快应用:集成于手机平台内部。

- 字节小游戏:内嵌于抖音、西瓜视频等平台。

- Tiktok 小游戏:推广了一段时间,但一直不温不火,他们和字节小游戏是不同的团队。

- Facebook Instant Game:量级一直不大,对国内开发者有限制。

- 百度/360/B站等其他小游戏平台……。

很自(keng)豪(die)地说,上面的平台 SAGI 全部都深入了解过。B站的第一个小游戏就是 SAGI 制作的。

当然还有各种量级较小的平台,海外的居多,这些血泪史就不说了。

需要注意的是,国内的 「摸摸鱼/233」 等盒子平台,使用的是独立包技术,本质是一个安卓系统上的 App 应用,但使用 Hacker 方法隐藏了桌面图标(SAGI 有款游戏在接入摸摸鱼时,由于 Android 更新,摸摸鱼无法隐藏游戏图标,不知道这问题现在解决没有)。Google Play Instant 主要基于自有平台的试玩体验,并未大幅推广,技术上也使用的是原生技术。我认为这几种形式在技术上并不属于小游戏范畴。但如果行业一定要从形式上把它们叫做小游戏,我也没意见。

从上面的定义可以看出,小游戏并不是一个游戏品类,而是一个渠道品类。就好像最早的游戏渠道只有主机游戏和 PC 游戏,后面又出现了页游、手游一样。

小游戏不是 H5

许多引入商务上来就问:你这个游戏是网游么?

这种问题我都不知道怎么回答,挺尴尬的。拜托,网游是 PC 时代的说法。这都 2022 年了,无论是强联网还是弱联网,就算你的游戏是单机玩耍不联网的,你接入的 SDK 也总要联网的啊。是不是网游,这我怎么回答呢?总不能先开课给你普及一下网络知识吧?

更专业一点的问法是:我观察到你这个游戏里面有对战内容,这个 PvP 是实时的么?有没有 AI 啊?

问出这种问题的商务,才是真正尊重了游戏的商务。你尊重游戏,开发者就愿意尊重你。

除了小游戏概念的混乱,另一个容易混淆的概念就是 H5 游戏。

我常常碰到这样的对话:

引入商务: 把你们的 H5 游戏给我几个呗? 我: 我们没有 H5 啊,那些都是小游戏。 引入商务: 小游戏不就是 H5 么?

小游戏还真不是 H5。

下面这段话是我对「H5 游戏」的定义:

H5游戏,是指使用 HTML5 + Javascript 技术,采用 DOM 或 Canvas 方式渲染,在手机浏览器、PC 浏览器或软件/App内嵌浏览器中直接运行的游戏形式。H5 游戏为流式下载,没有「包」的概念,通过一个 URL 链接就可以体验它。

从上面的定义可以看出,「H5游戏」关注的是技术实现和运营方式。「小游戏」关注的是宿主渠道。

这两者当然有一定的联系。由于使用了相同的技术开发,一个 H5 游戏稍作修改就可以在小游戏平台上架。而一个小游戏也很容易实现在网页中运行。实际上,绝大多数的小游戏在开发过程中,程序员都是在浏览器中对游戏进行调试的。

但你不能说它们就是一种类型的游戏,因为这样——不科学,不准确,不完美。

如果一定要混为一谈的话,小游戏和 H5 游戏倒是有一个非常相似的特点:他们的流量来源都可以很廉价,而且很大量。是的,轻松几百万 DAU 那种,手游看了沉默,端游看了流泪。关于这点下篇再说。

小游戏/H5 和休闲游戏有什么关系?

没什么关系。

上面定义小游戏是渠道品类,所以小游戏中当然就可以有轻度、中度和重度,也可以拥有超休闲。

那为什么经常有人把小游戏和休闲类混淆,直接认为小游戏就一定是休闲游戏呢?主要有下面几个原因,导致了大众认知上的小游戏成了休闲游戏的代名词:

- 小游戏和 H5 技术实现上相对容易,渠道平台多,用户受众广,常常被用于作为一些轻量级玩法的测试平台,或者一些重度游戏的预热平台。

- 小游戏平台本身性能有限(位于宿主平台内部),限制颇多(例如平台的包体大小限制),不适合开发大型游戏,因此开发者和发行商更多选择休闲游戏品类。

- 休闲游戏本身不容易变现。但小游戏和 H5 平台量级价格较低,即使商业化做得较弱,(做得好的)产品也能收回研发和投放成本。 开发者更愿意在这样的平台上使用 IAA 变现,快速制作,快速起量,快速变现,快速回本。

虽然随着这几年技术的发展,已经出现将 Unity 开发的游戏转换后发布到小游戏平台上的工具,甚至 Unity 自己也下场认真开发了类似工具(中间放弃了一次),但这种形式目前限制较多,尚未成为主流。转换到小游戏平台的 Unity 产品也必须经过适当的优化,这降低了原生平台产品的游戏体验。

技术的发展一日千里,我们可以拭目以待。

接下来聊聊超休闲游戏。

超休闲游戏的特点

SAGI 的超休闲开发史

SAGI GAMES 在 2020 年做过一段时间超休闲游戏。3个月时间做了 12 款,没有一款达到发行商的数据要求。有的游戏过了留存关和 CPI,但又折在了变现上。

这些玩法还挺有意思的。比如当时正在播放诺兰的《信条》,Space Shooter 中做了「逆转时间」的设定。再比如疫情期间严重依赖快递,我们又做了 Package Master,用胶带打包快递的玩法,真的很解压啊!

在这三个月的时间里,我深深感觉到,超休闲是很「纯粹」的游戏方式。它在 DEMO 阶段将一个简单的玩法打磨到极致,就是要满足人类对有趣、好玩和解压的原始追求。

超休闲的困境

超休闲游戏面对的是「非游戏玩家」,对于普通手机用户来说,不需要新手引导,快速上手,快速获得解压体验,意味着游戏的核心玩法必须非常简单,但又非常耐玩。面对「什么都见过了的」用户,策划岗位的压力可想而知。

简单的玩法意味着极低的抄袭成本,如果游戏玩法在测试过程中曝光了,你不可能按部就班慢慢更新。你必须要比你的抄袭者更快达到目标。你面对的是全世界超休闲游戏开发者的竞争,有一两个人的小团队,也有上百人批量制作的大公司,你永远不能停下来休息。

总结几点,超休闲游戏要实现好玩(感动自己)是容易的,要实现赚钱(感动世界)是困难的:

- 不断创造新点子,这是个非常烧脑和掉发的过程,十几个游戏在三个月内完成,头发都不够用了。

- 快速完成,快速测试,快速放弃,以量取胜。这种方式一直在考验团队的情感底线。他们会在加班到吐的凌晨自问:我 TMD 的做了个啥?

- 发行方认为不赚钱的游戏,自己发行不一定不赚钱。因为发行方追求的是「超量放大」。然而开发者发行的门槛比较高,一两个人的团队如何能把产品推到TOP1 呢?申请投放账户就够麻烦了吧。

- 体验好和能赚钱,是两件事,但开发者往往只看到了前者。

- 不断创造新的玩法,快速跟进测试,抓住玩法的时间窗口,不能休息。

- 很多有趣的独特的玩法是需要技术攻关的,一个能力普通的程序员无法胜任。但能力高的程序员为什么要做超休闲呢?

超休闲的发行方式

超休闲的发行方式是比较独特的。发行依赖超低的 CPI,通过短期内饱和买量将产品冲上榜单头部,继而形成规模效应,获取一部分自然量冲抵买量成本,并通过强行弹出的插屏广告,实现对投放成本的进一步收割。

超休闲游戏不需要运营,不考虑长线,不必花费精力维护玩家关系,不用关注单个用户的生命周期。超休闲游戏甚至不会单独考虑游戏的生命周期,因为游戏的生命周期就是投放的生命周期。一旦投放回收下滑,经过计算和尝试无法挽回,这个产品就会被放弃。

超休闲游戏绝大多数都是单机形式的,即使游戏中有多人战斗的表现,这些对手角色也一定是 AI。因为研发团队没有时间和精力来做更加细致的网络交互,游戏的生命周期和开发周期也不允许他们这样做。

那么,一个只有游戏机制,缺少故事设定,没有玩家交互的超休闲游戏,到底是不是一个游戏?即使这个游戏有极致的心流体验,但缺少用户交流,不包含开发者与玩家之间的情感联系,这是否违背了我们制作游戏的初衷?

说起来有些矛盾,在超休闲游戏中,开发者为了追求极致的体验而设计的游戏机制,可以随时被插屏广告打断,完全不在意玩家在被打断的过程中产生的负面情感。一个合格的游戏是否应该这样做?是否必须这样做,才能实现商业上的成功?

我无法给出上面问题的明确答案,让我们来关注结果。

超休闲游戏之所以发展成现在这样,是由于上面讨论过的自身特点决定的。超休闲游戏发行追求的看似不可能达到的数据导致了爆款的诞生。一个爆款的诞生是通过全球数百个研发团队的上千个游戏测试达成的。一个很小的研发团队,不可能有这么高的产出,也无法长期嵌入到这个循环。

超休闲持续增长

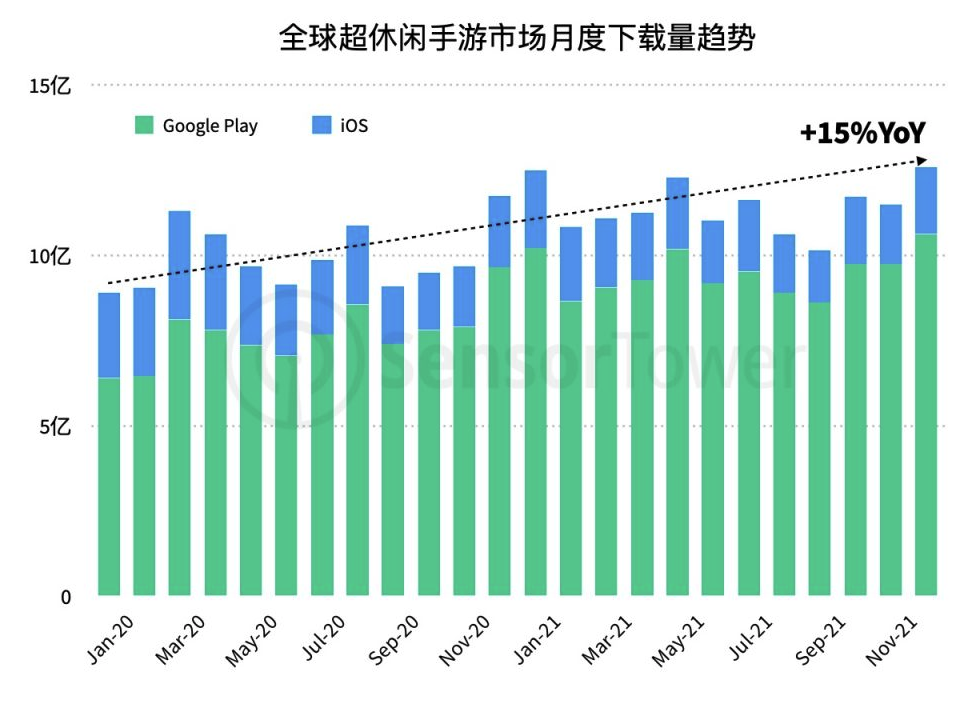

这两年业内一直在唱衰超休闲游戏,但市场表现却正好相反。

随着新冠疫情对移动市场影响的减弱,2021年整体手游下载量较2020年略有下降。然而全球超休闲手游累计下载量同比仍提高15%,达到137亿。

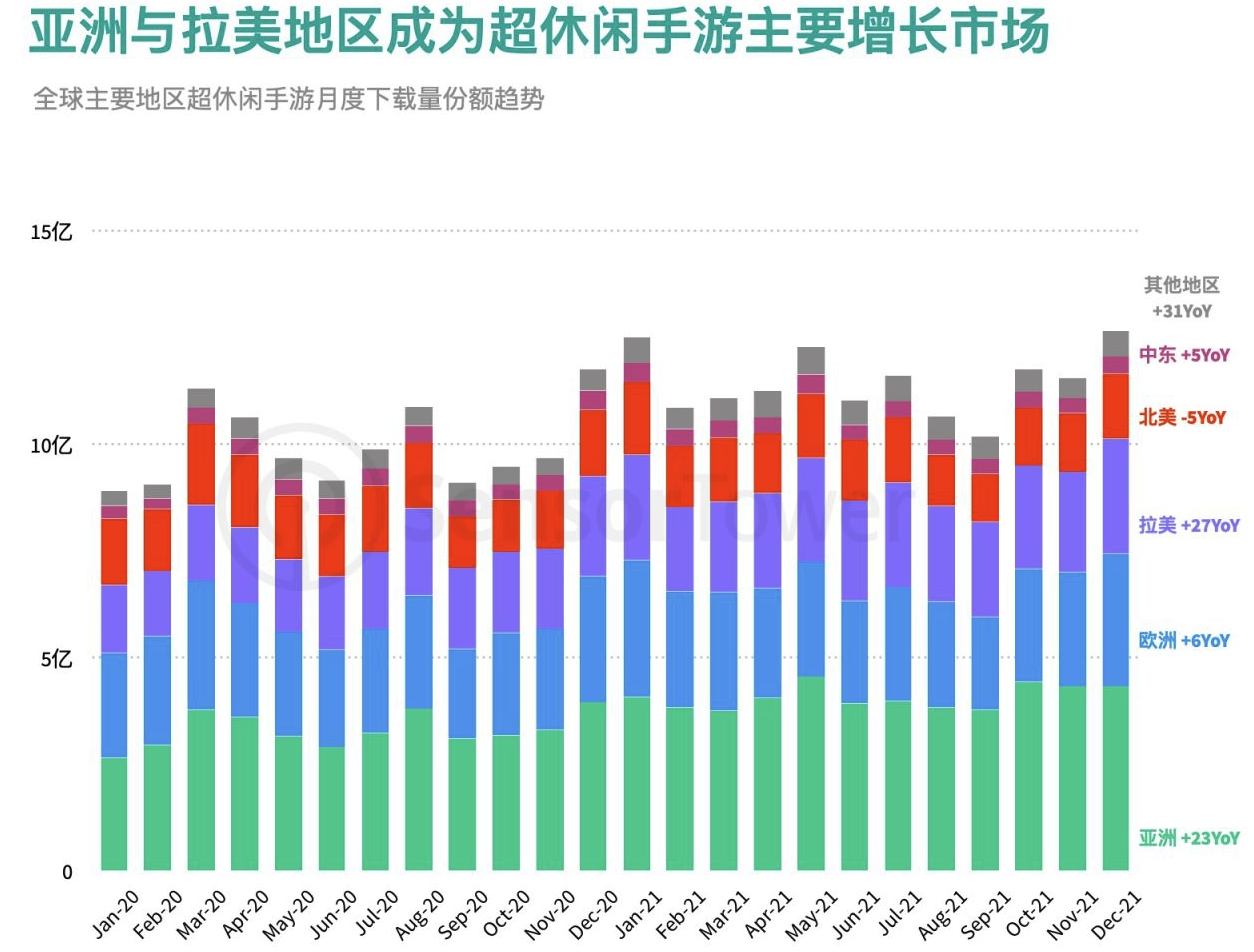

亚洲成为超休闲游戏最大市场,贡献36%下载量份额,其次为欧洲与拉丁美洲。

以巴西、墨西哥为代表的拉美地区年度下载量增幅高达27%,成为增长速度最快的市场。此外,亚洲市场增长同样明显,其下载量主要来自印度、印尼等东南亚国家。

Sensor Tower:《2021 年超休闲游戏市场洞察》

需要注意的是,报告中提到的超休闲游戏的增长区域。拉美地区、印尼和印度地区的 eCPM 是远低于 T1 地区的。

给超休闲团队的建议

根据上面的讨论,想在超休闲游戏上获得成功,对于小团队(十人以内)来说,我认为有两个方向:

- 保持旺盛的精力,在一年内出 100 款以上产品,可能有 1-2 款成功($100万流水以上)。与大的超休闲发行合作,保证现金流无忧,但切忌不可做外包(没有积累)。若有一些合作发行看不上但数据不错的产品,可以尝试自发。

- 在有现金流养团队的前提下,在一年内慢慢打磨 10 款产品,在其中找出 2-3 款精品持续打磨。

既然都自己养团队了,为什么不做轻度或者中度休闲呢?

轻度、中度、重度游戏

上面主要是从发行和研发的角度来分析超休闲游戏。我们也经常听到「中度休闲」和「重度游戏」这些概念。这是如何定义的呢?

四个判断依据

我一般采用「开发周期」、「产品生命周期」、「玩家在线时长」、「LTV」等四个数据来综合判断。

例如在 我理解的休闲游戏(上)——平台如何定义休闲游戏 中提到的《割草的 100 种方式》,我认为它应该属于「轻度休闲」而非「超休闲」,就是基于这种方式来判断的。

首先,我认为该游戏的开发周期应该超过半年,而超休闲游戏从开发到上线,一般在三个月以内。有没有超休闲游戏开发周期超过半年的呢?当然有的。上面也提到过,超休闲游戏为了抢热点和避免抄袭,大多是「边发行边完善」,把未完成品推上 TOP1 然后再打磨是正常现象。

SAGI 在开发超休闲产品时,第三天就会进行第一次吸量测试,一个月内就会开始商业化测试。

经典的超休闲游戏在上线开始大推的时候,甚至连成长线和音效都没有,这是轻度和中度休闲游戏绝对不可接受的。我了解到的超休闲游戏开发超过半年还没有规模化上线测试的,基本上都发不起来。

其次,《割草》这个游戏,产品生命周期足够长,内容足够多,第一天的内容至少也可以玩 2 小时以上。而绝大部分超休闲游戏,在上线大推(可能已经到 Top10 级别)的时候,产品的内容都只有半小时左右。仅包含一个核心玩法,玩来玩去就是那么几关。

第三,我没有《割草》的玩家在线时长和 LTV 的数据,但从产品较为克制的广告形式(主要是激励视频)以及较为复杂的成长消耗循环来看,策划在游戏设计上是足够长线的。

我采访了《割草的 100 种方式》的策划同学,下面是来自于他的一手信息:

游戏的数值设计的复杂程度也不亚于一款小型的经营游戏了。玩家在游戏过程中的持续追求感的建立费了极大的心思,为了保证长留,副本和宠物的玩法再一次加深了游戏的深度。在等级和成长设计上,玩家的基本游戏时长也需要近100个小时左右,用户时长得到极大的支持。

割草主要是以数值为驱动,有自己的成长体系和玩法深度,相比于其他超休闲类的游戏,玩家的自主行为较多。

但为什么我认为《割草》是轻度休闲而非中度休闲呢?因为它不需要「用户联系」。

没有「用户联系」和「玩家交互」,游戏就不可能做得更长线。是的,连「中度」都很难。中度游戏必须要考虑「人」的因素。

看起来像轻度的重度游戏

说完了「轻度休闲」,我们来聊聊「重度游戏」。

等等,既然你都决定做「重度游戏」了,为什么要考虑休闲品类?既然你决定投入数千万的成本,超过五十人的研发团队以及两年以上的研发周期,为什么还要做休闲呢?

是的,我看似简单粗暴地逃避了这个问题,但行业内真的就是这么思考的。

我们都知道,超休闲和轻度休闲买量价格低,重度氪金效果好。如果花很多钱做游戏,那么一定要做重度才有可能收回研发成本。

等等,如果做一个披着休闲外衣的重度,是不是就可以双杀了呢?

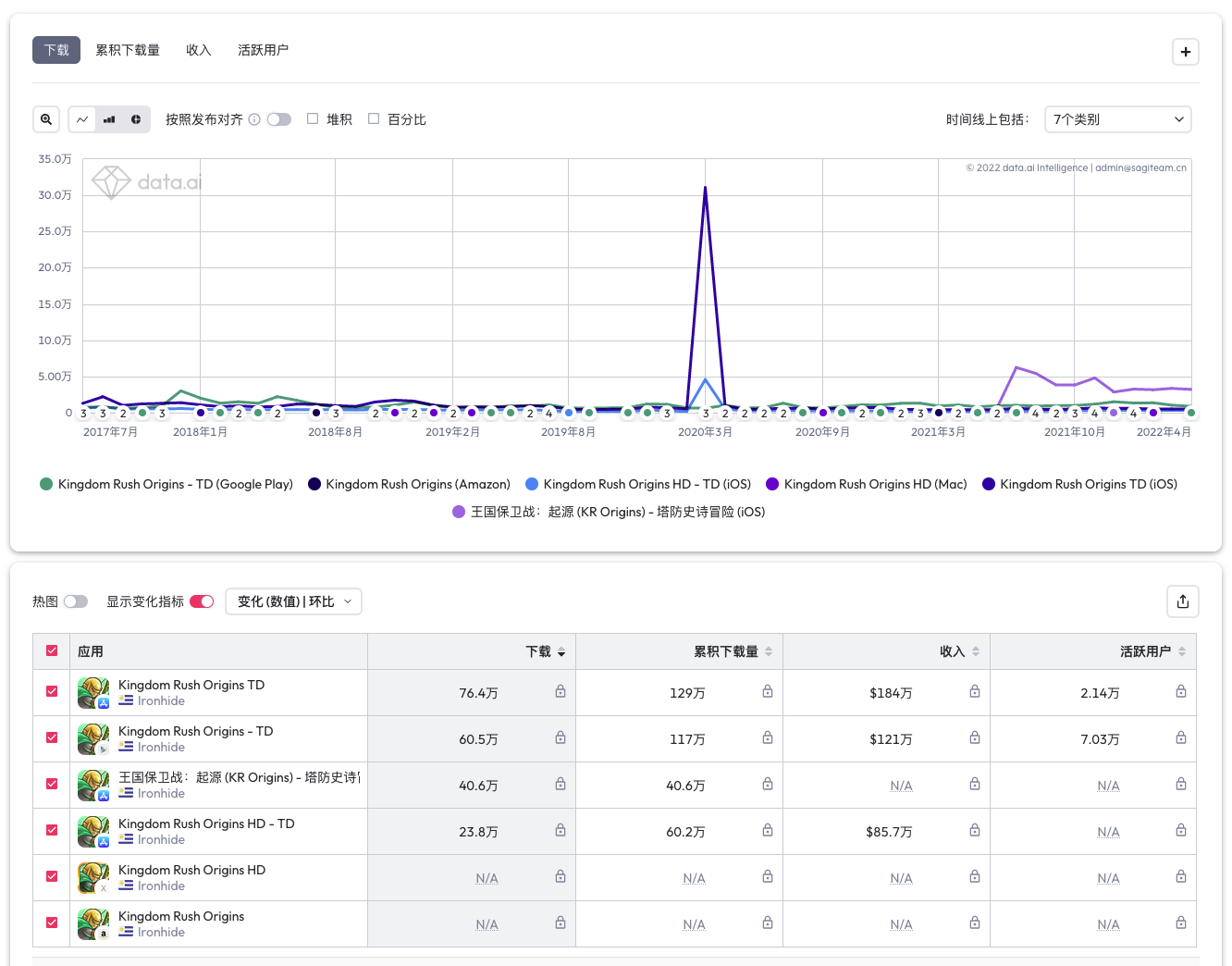

曾经风靡一时的「弓箭传说」就是这么个产品。依靠前期极低的CPI ,和游戏中后期的深氪,「弓箭传说」获取了和它表现形式不相称的收入。这数据看起来已经像一个「重度游戏」了。

和经典的从 Flash 时代移植过来的塔防休闲游戏「Kindom Rush」比较,这成绩「很骄傲」。

讲到这里,似乎已经不用解释「中度休闲」是什么了。

我并不是在偷懒,因为本文最后我会给出一个更明确的标准定义。

当然,现在我就是在偷懒。

独立游戏

独立游戏当然也可以是休闲游戏。独立游戏中的「独立」,更多指的是游戏在开发过程中的「独立精神」。至于游戏做什么,并不重要。

独立游戏大多是较小的团队,但独立游戏团队在选择游戏类型上并不会刻意避开难度大的类型,也更愿意尝试创新类型。这就是独立游戏的特点:我可以接受长周期,但我不能接受低标准。

我自己是个程序员,我更愿意把「独立精神」与软件世界的「开源精神」放在同一个高度来讨论。很多人把「开源软件 Open Source Software」理解为「免费软件」,这是错误的。也有些人把「Free Software」翻译成「免费软件」,这也是错误的。Free 指的是自由精神,OpenSource 指的是开源精神。免费只是体现精神过程中的一个表象而已。

所以,讨论独立游戏和休闲游戏之间的关系是没有意义的。甚至讨论独立游戏和商业游戏的关系也是没有意义的。独立游戏并不排斥商业。就好像开源软件和自由软件在实践程序员精神的过程中顺便普及了免费软件概念一样,独立游戏开发者也应该在表达自我的同时顺便把商业化(qian)做(zhuan)了。

至于赚不赚钱,那就只是个过程。

我的休闲游戏定义标准

讨论了这么多,回到上一篇给自己挖的坑:如何定义休闲游戏?

我在下文确定了几个数据标准。纯粹是建立在我的个人经验上,仅供参考。

根据上面的讨论,我们可以确定本文讨论的「小游戏」是一种渠道品类,而「独立游戏」是按团队精神划分的品类,这两个概念都不能用具体的数据标准来衡量。

而日常讨论中的「超休闲」、「轻度」、「中度」和「重度」则较容易使用数据的方式来定义。下面是我常用的一些数据:

单局时长

超休闲游戏的单局时长一般在一分钟以内。中度的单局时长可以在 5-30 分钟之间。

对于重度游戏谈单局时长似乎不是很科学。因为有些重度游戏(例如卡牌)的战斗是连续性的,单局可能只有十几分钟,但游戏的节奏中必须有多个连续单局才可以获得一个完整的体验。重度游戏使用「单日在线时长」衡量会更合理。

在线时长

休闲游戏的特点就是在玩家打开游戏时没有心理负担。因此休闲游戏单日的打开次数一定高于重度游戏。比如在地铁上你可能不会 打开《王者荣耀》,但很有可能打开《天才枪手》。

以《天才枪手》为例,玩家的单局时长在 10-20 分钟之间,单日时长 40 分钟以上。这是我理解的「中度休闲」游戏的正常表现。

基于玩法不同,即使是轻度休闲游戏,单日在线时长也有很可能超过中度休闲。所以我们还要考察游戏的生命周期。

生命周期

我认为对于一个中度休闲来说,玩家的生命周期应该超过 15 天,能达到 30 天更佳。换个表述方式,30 日留存率在 5%以上,我会认为这是一个合格的中度游戏。超过 10% 就很棒啦。

相比而言,超休闲游戏更关注次留、三留和七留。

变现方式

超休闲游戏的变现方式大多以 IAA 为主,大多数产品只有 IAA 变现方式。即使是加入了 IAP,它们也只是用来做一下去广告之类的轻度模式,充值在整体收入中占比较低(一般低于 15%)。

而中度游戏则应以 IAP 变现为主,充值一般要占到总体收入的五成以上。

用户规模

超休闲游戏由于上面提到的流量价格的优势,用户规模会比中度休闲大很多。但由于长留低,玩家很难留下来。即使是推高了 DAU 也无法保持。

而中度休闲有更多的方式能留住用户,即使是推广前期 DAU 较小,也能借助积累效应与玩家召回机制,保持不错的用户规模。

用户规模是变现的核心。

运营方式

中度休闲必须搭建专门的运营团队,解决与玩家沟通的问题。超休闲则不需要专门的运营团队。

推广方式

超休闲主要以买量方式推广。因为 CPI 极低,在极短的时间内将产品推高,能够得到较好的效果。中度休闲的 CPI 可能不便宜,而且长线运营,长期买量的中度产品上不可能保持极低的 CPI。

中度休闲产品需要更多拓展获量渠道,寻找价格更低的流量来补贴较高的买量成本。组织玩家活动、产品运营活动、线上线下联动也是获取流量的好方式。但买量不能停,稳定的买量团队是游戏推广的基础配置。

下一篇 我理解的休闲游戏(下)——超休闲和小游戏教给 SAGI 的知识 会谈一谈在 SAGI 的成长过程中,超休闲和小游戏如何对 SAGI 的研发和发行思路产生的影响,敬请期待。

参考资料

- Sensor Tower:《2021 年超休闲游戏市场洞察》

- 感谢 vino 对本文的贡献,欢迎关注公众号:龙虾游戏推荐

- 感谢策划郭同学对本文的贡献

系列文章回顾

- 文章ID:2781

- 原文作者:zrong(Jacky)

- 原文链接:https://blog.zengrong.net/post/casual-game-2/

- 版权声明:本作品采用 署名-非商业性使用-相同方式共享 4.0 国际 (CC BY-NC-SA 4.0) 进行许可,非商业转载请注明出处(原文作者,原文链接),商业转载请联系作者获得授权。